本文从砂石的角度来讨论目前的市场行情。得出结论全国对砂石的需求仍取决于基建项目。

一、砂石行业的热点政策

近期砂石行业政策和热点资讯如下:

1.上周汽、柴油零售限价每吨分别下调360和345元,相当于92 #汽油、95 #汽油和0 #柴油分别提价0.28元、0.3元和0.29元。油价今年第三次下跌。国内油价将于2022年7月26日开启新一轮调价窗口。目前媒体预测油价将下调,汽柴油价格有望每升下调0.3元。

2.近期,甘肃、广东、海南、上海、江西、安徽、内蒙古、河南等地发现新冠肺炎确诊病例,涉及华东、西南、华东等地区。

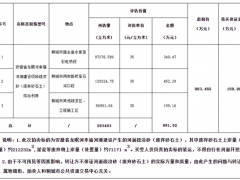

3.近日,广东省自然资源厅在官方网站公布了广东省建设海砂海水淡化厂的备选地点。截至2022年6月,广东省各市已有78个海砂海水淡化厂替代厂址。近年来,广东基础设施一直处于较高水平,建筑用砂市场需求旺盛,供需矛盾突出,导致非法使用海砂现象频发,特别是海砂淡化不合格甚至不淡化的现象时有发生,给粤港澳大湾区基础设施和房屋建筑工程造成严重隐患。广东省各市公布了78个陆地海砂海水淡化备选站点,极大地促进了海砂海水淡化的合理化和规范化。

二、中国砂石的供需

开工情况:根据调查的226家大型砂石矿山及加工厂样本企业,本周共调查生产线396条,其中开工283条,总生产线开工率达到70.4%,环比下降4.6%。除华南外,其余地区均在70%以上。华南、西南、华北开工率都高于全国。

需求情况:本周调查大型矿山企业和砂石加工厂226家,砂石总发货量约1144.3万吨。本周砂石总出货量增加14.35万吨,环比增长1.27%。华东地区砂石开采企业出货量高于其他地区,达到602.75万吨。其次,华中地区出货量为307.95万吨,西北地区出货量较低。本周,调查样本中砂石总出货量略有增长,与上周相比,本周出货量环比增长1.27%。本周,接受调查的砂石矿出货量增加了14.35万吨。本周华中地区受疫情和阴雨天气影响,出货量下降。除华东、华南、华北、西北地区出货量外,华中、西南、东北地区出货量均呈下降趋势。全国整体出货量增加。

三、中国沿江沿海港口运费趋势及砂石价格分析

运费:从沿江货运来看,受持续高温天气影响,江苏地区砂石价格继续维持弱势运行态势。受部分地区疫情影响,砂石市场呈双弱态势,河运航线价格保持稳定。

从沿海运费来看,环渤海-珠三角运费上涨1元/吨,环渤海-江浙沪运费上涨2元/吨。市场氛围积极,沿海散货整体表现良好,运价回升。多地持续高温,电厂日耗负荷高。一些地区已经采取了限电措施。另一方面,台风季节即将进入。为保证供应,气温高时采购需求上升,沿海散货板块将正式迎来夏季市场高峰。

价格:截至今日,国内砂石价格涨跌互现。全国砂石综合平均价格111.33元/吨,同比上涨0.3%,周环比下跌0.6%。目前天然砂均价136元/吨;机制砂均价102元/吨;碎石平均价格为96元/吨。

四、中国各地区砂石市场分析

华东:华东地区高温多,部分城市疫情反复,建设工程进展缓慢,砂石需求一般,整体恢复。预计后期市场将窄幅震荡。

华中:天气因素大,影响厂家砂石产量。部分项目延期,砂石需求减少。少数城市受疫情影响,厂家不开机。预计后期砂石市场将暂时企稳。

华南:珠三角地区当地工程不尽如人意,施工进度缓慢,疫情影响厂家生产运输和工程进度。预计后期华南市场将弱势运行。

西南地区:川渝高温下,下游建设项目进度难推,砂石采购积极性不高,供应端库存居高不下,云贵地区项目需求低迷。预计后期市场稳中偏弱。

东北:下游高温持续,影响工程进度。需求不如往年,北方砂石竞争优势低。预计后期东北砂石市场将平稳运行。

华北:京津冀地区高温多雨,部分项目建设进度放缓,加上资金等因素。预计京津冀地区砂石市场将保持稳中偏弱的态势。

鄂公网安备 42020402000120号

鄂公网安备 42020402000120号