一、砂石行业热点政策

近期砂石行业政策和热点如下:

1、工业和信息化部、国家发展改革委、生态环境部联合印发《工业领域碳达峰实施方案》,提出“十四五”期间,产业结构与用能结构优化取得积极进展,能源资源利用效率大幅提升,到2025年,规模以上工业单位增加值能耗较2020年下降13.5%,确保工业领域二氧化碳排放在2030年前达峰。

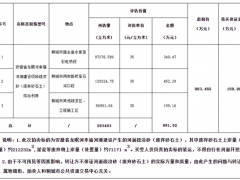

2、中电建(禄丰)新材料有限公司以1.83亿成功竞得云南省楚雄彝族自治州发布禄丰市恐龙山镇青龙山石料场采矿权。该矿权资源储量为超4亿吨,生产规模为1700万吨/年,拟出让采矿权年限22年。

3、由江苏山宝集团参与的华润肇庆年产3000万吨建筑花岗岩骨料项目正式启动。据悉,该项目在广东省肇庆市长岗镇、罗董镇进行建设,由中材国际与华润水泥签订。

4、在2022川渝住房城乡建设博览会上,国内首套高原铁路洞渣智能化机制砂生产系统发布投用,标志着国内首台套高原铁路洞渣干法制备工艺智能化高品质机制砂生产线成功投产。

二、全国砂石价格回顾

据砂石易调研统计,近日,全国砂石价格弱势运行。全国砂石综合均价112.33元/吨,月环比下降1.75%,年同比上升0.6%。一季度,砂石价格呈现持续下跌的趋势。临近春节,大部分项目停工,砂石需求减少,砂石价格降低。二季度以来,砂石价格呈现下降趋势,跌幅在3元/吨。全国疫情反复不断,出现多点散发的情况,施工进度放缓,砂石需求难起,砂石价格下跌。目前天然砂均价137元/吨,月环比下降1.44%,年同比上升0.74%;机制砂均价103元/吨,月环比下降1.9%,年同比持平;碎石均价97元/吨,月环比下降2.02%,年同比上升1.04%。近一个月以来,各品种砂石价格下跌,但同比上,由于环保、生产成本、油价上涨等原因,砂石料价格较去年有所上涨。

三、沿江沿海城市价格回顾

据砂石易调研,年初沿江港口价格窄幅震荡下行,5-6月港口砂石价格继续下行,具体表现为:一季度受疫情影响,部分港口有封港措施,下游恢复不佳,砂石价格下行明显,均价为119元/吨;二季度疫情防控恢复情况较好,但整体需求恢复不及预期,加之港口砂石库存高位,为降低库存,港口贸易商降价促销,均价在115元/吨。

据砂石易调研数据显示,全国沿海城市砂石均价97.72元/吨,较年初下跌4.89元/吨,同比下跌3.17%。今年1、2月份沿海城市砂石价格震荡偏弱运行,主要受到春节假期停工停产、节后复工复产的影响。3、4月份沿海城市砂石价格受到海运费高位、疫情多地散发等因素影响,价格维持低位。5、6月份前期疫情得到缓解,复工复产的进行以及海运费持续低位使得砂石行情有小幅上升,但上涨趋势未稳,油价、环保等政策影响导致全国沿海城市砂石价格进一步走弱。

四、砂石供应分析

据砂石易调研,从222家大型砂石矿山企业和砂石加工厂的产线情况来看,本次调研砂石厂生产线共有390条,其中开机288条,总的产线开机率达到73.8%,环比上升4个百分点;华中地区砂石产线开机率较高,达到80%;除华南外,其余地区均超过70%。华南地区开机率低于全国开机率外,其他地区开机率都较高。在6月下旬,华南开机率上升12%的原因在于广东雨水影响减弱,部分厂家尝试着开机生产。

另外从产能利用率情况来看,全国砂石矿山厂产能利用率为38.29%,环比上升0.64个百分点。华中和西南地区产能利用率超过50%,华东地区产能利用率小幅下降,其他6个地区稳中有升。整体来看,华东、华中、西南和西北地区产能利用率高于全国,其他3个地区低于全国平均水平。

五、砂石需求分析

据砂石易调研,一季度呈现“v字形”走势,一季度临近春节假期,大部分项目停工,砂石需求减少,出货量下降。2月份以后项目需求逐步恢复,砂石出货量增加,所以呈现“v字形”走势。二季度开始,受到疫情影响,市场需求不太稳定,砂石出货量有下降趋势,后来少部分项目抓紧开工,基建项目支撑了一定的砂石需求,砂石出货量稳步提升。从砂石品种来看,碎石出货量占比为58%,机制砂出货量占比32%,石粉出货量占比10%。砂石骨料主要应用房建、基建、道路、桥梁、隧道等项目,用量巨大。碎石在混凝土中起到骨架支撑的作用,是混凝土必不可缺少的原材料,因此碎石出货量占比较高。

六、砂石运输成本分析

江运费方面,1月份,下游砂石需求不高,出现船多货少的局面,江运费下降。之后复工复产的局面下,江运费上扬。3-6月份,基本维持稳定,波动幅度较小,在17元左右。目前全国季节性天气较多,高温雨水天气,下游需求一般,沿江主流港口砂石到港量及出货量走低,江运航线价格维持稳定。

海运费方面,一季度国内外煤价上涨,疫情反复,不确定因素增加,船东营运成本上涨,进一步支撑海运费上涨。再加上复工和经济利好带动,运价上扬趋势明显。一季度后期,政策调控下煤价高位回落,市场观望情绪较浓,实际需求较弱,运费下跌。之后运费震荡运行。6月份高温天气带动下,沿海电厂日耗持续上升,运输需求增多,沿海运价持续上涨。但电厂补库,需求下滑下,实际交易减少,所以运费有下降的情况。三季度来看,下游项目处在恢复当中,市场商谈信心良好稳定。预计沿海运价或将继续上涨。

七、下半年砂石市场展望

国务院印发《扎实稳住经济的一揽子政策措施》,包括财政、货币金融、稳投资促消费、保粮食能源安全、保产业链供应链稳定、保基本民生等六个方面33项措施。不仅包括水利、交通等基础建设项目,还有稳定扩大民间投资等。基础建设工作也正在获得更多支持。6月国常会指出,对金融支持基础设施建设,要增加政策性银行8000亿元信贷额度,并建立重点项目清单对接机制。今年项目清单主要有北京的市郊铁路亦庄线工程,京密高速(机场南线-六环路)、南山环线三期等。下半年的基建项目或将支撑一定的砂石需求。

鄂公网安备 42020402000120号

鄂公网安备 42020402000120号